Что такое кассовый аппарат

Кассовый аппарат, коммерческая машина , обычно имеющая денежный ящик и предназначенная для записи сделок купли - продажи . Типичные наличные деньгирегистр середины 20-го века - с помощью системы ключей, рычагов и шестерен, часто с электрическим приводом, - указывал сумму транзакции в верхней части регистра, где ее могли видеть как покупатель, так и продавец; он также вел отдельные итоги продаж по различным классификациям, печатал и выдавал квитанции о продажах за наличные или делал надпечатку записи о транзакции в реестре платных продаж и вел контрольную полосу в реестре. Некоторые типы машин автоматически производили сдачу. Часто специальные счетчики в реестре показывали количество клиентов и количество операций разного рода.

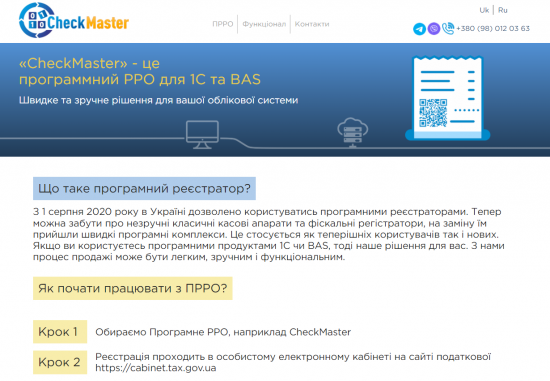

Как начать работать с ПРРО? Переваги пРРО

В течение нескольких лет электронная революция в сочетании с растущим распространением цифровых технологийкомпьютер в бизнес-операциях заставил крупных производителей перейти от механического кассового аппарата к устройству с электронным управлением, которое выполняло те же функции, часто управлялось компьютером, а иногда и передавало информацию в него, что позволяло мгновенно проверять кредитоспособность, регистрировать транзакции и инвентаризация . контрольные записи. Кассовые аппараты с компьютерным управлением часто оснащены оптическим сканирующим устройством, которое может считывать печатную или закодированную информацию о ценах и описаниях продуктов, а также записывать и распечатывать их на чеке покупателя.

Бухгалтерский учет, запись денежной стоимости операций бизнеса. Бухгалтерский учет предоставляет информацию, из которой готовятся счета, но это отдельный процесс, предшествующий бухгалтерскому учету .

По сути, бухгалтерский учет предоставляет два вида информации: (1) текущую стоимость или собственный капитал предприятия и (2) изменение стоимости — прибыль или убыток — происходящее на предприятии за определенный период времени. Такая информация требуется руководителям, инвесторам и кредиторам: руководству для интерпретации результатов операций, контроля затрат, составления бюджета на будущее и принятия решений в области финансовой политики; инвесторы для интерпретации результатов хозяйственной деятельности и принятия решений о покупке, владении и продаже ценных бумаг; и кредиторы для анализа финансовой отчетности предприятия при принятии решения о предоставлении кредита.